(1-3月份)价格先跌后震荡。由于春节假期影响,业内人士陆续放假停工,EPS市场基本进入休市状态,价格平稳,进入2月,随着上游原料苯乙烯持续下滑,成本面支撑走软,EPS厂家纷纷降价销售,市场商谈重心下行,需求仍未有明显起色,询盘欠佳。3月上游苯乙烯横盘博弈震荡,加剧场内观望氛围,下游需求恢复缓慢,成交跟进一般,市场波动有限,价格横盘震荡整理。

(4-6月份)价格下降。随着北方需求恢复,EPS厂家阶段性接单尚可,但下游提货速度依旧迟缓,厂商出货节奏慢,价格疲软下跌。

(7-9月份)价格持续上涨。受高温、暴雨及台风等恶劣天气影响,加之EPS受成本面支撑,EPS价格持续上涨。虽下游存在高价抵触情绪,EPS需求用量缩减,但进入“金九”传统旺季,下游刚需补货使成交放量。

(10-12月份)价格下降。随气温下降,加之受到房地产因素影响,下游开工较差,北方板材逐步进入收尾阶段,停工较多,需求用量缩减,淡季影响下,EPS市场行情走弱。

供应方面:2023年中国EPS有效产能预计718万吨,同比增长7.65%。2023年新增EPS产能51万吨/年,新建2套,共计36万吨/年,扩能1家15万吨/年。

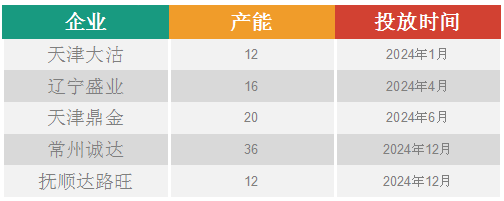

EPS行业在2020年进入投产高峰期,2022年新增产能速度放缓,2024年预计新增产能96万吨,产能增速7.1%。EPS新增产能如下:

需求方面:中国EPS市场需求大致上可以分为泡沫包装及建筑保温两大领域,与家电、建筑及生鲜物流等领域息息相关,EPS建筑保温市场需求表现平平,1-3月份由于气温相对偏低,下游需求量难有明显提升,4-6月份建筑保温用量处于提升阶段,但随着房地产红利减弱、相关保温产品挤压以及前期原料备货逐步消化中等因素影响,下游采购并未释放明显增量,虽然高温天气等因素影响下,中国空调月度产量同比增加,另外空调领域用量增长,难以完全弥补其余领域需求增量的缺失。

进口方面:对外贸易方面,国内初级形状的可发性聚苯乙烯以出口为主,进口较少。根据中国海关总署数据,2023年1-11月EPS进口量为0.92万吨,同比下降40.21%;出口量为31.24万吨,同比增长22.46%,预计2024年EPS出口量或将继续小幅增加。

综上所说,上半年受扩产影响,供应充足,加之物流受阻情况,价格或将以疲软震荡走势为主,下半年上游苯乙烯市场预期仍有阶段性上涨可能,总体或呈现先强后弱的运行状态趋势,需求有望回暖,但考虑到EPS行业产能延续扩张步伐,有可能对冲需求回暖的支撑。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并标注明确来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至,我们将第一时间核实、处理。

生意社:本周硝酸价格持续上涨(4.22-4.26)(04-26 03:12)